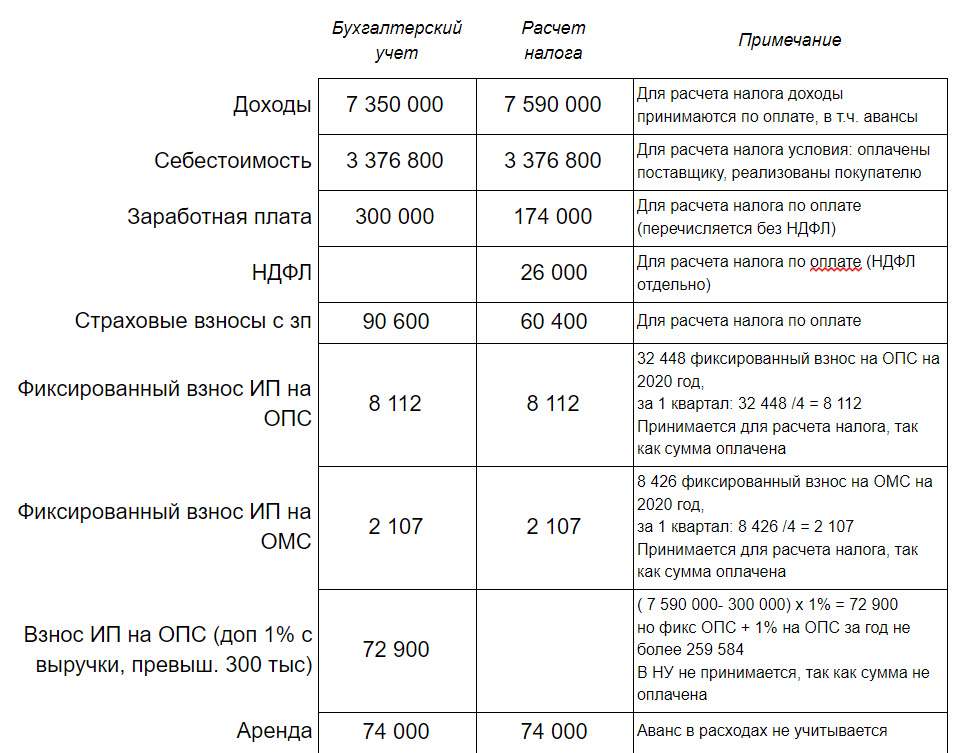

Налогообложение расходов не связанных с предпринимательской деятельностью - ИП применяет УСН с объек

Налоги на ОСНО: сколько процентов, пример расчета

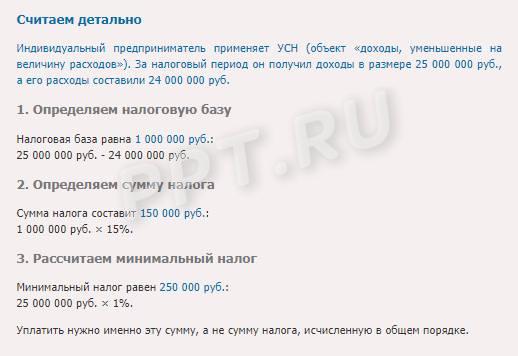

О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье "Системы налогообложения: как сделать правильный выбор? А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:. Бесплатная консультация по налогам Подберём оптимальную систему налогообложения. Общие положения упрощенной системы налогообложения, относящиеся и к варианту УСН Доходы, и к варианту УСН Доходы минус расходы, вы можете узнать в статье УСН всё о плюсах и минусах упрощёнки с примерами. Эта статья посвящена только специфике УСН с объектом налогообложения «Доходы минус расходы». Как расчитать сумму налога на УСН Доходы минус расходы?

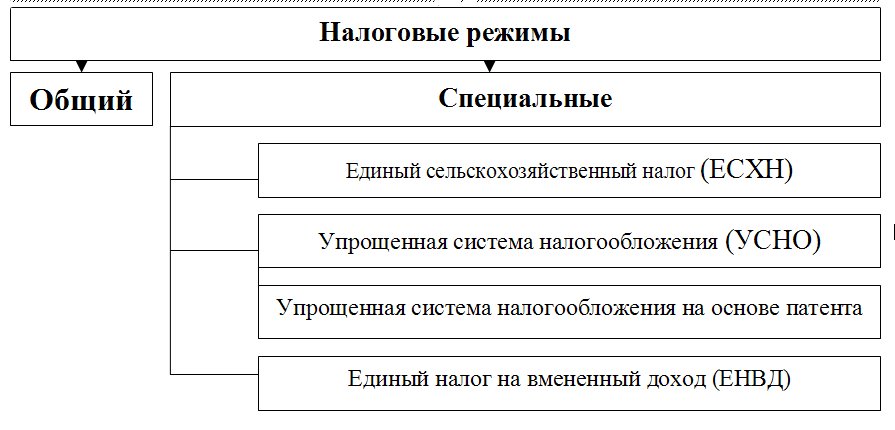

В статье рассмотрены основные плюсы и минусы патентной и иных систем налогообложения для индивидуальных предпринимателей, и условия их применения. Российским законодательством предусмотрена общая система налогообложения, а также специальные налоговые режимы. АУСН - автоматизированная упрощенная система налогообложения применяется с 01 июля г. Каждый налоговый режим имеет свои сильные и слабые стороны, и подбор того или иного режима налогообложения процесс сугубо индивидуальный. Ниже мы рассмотрим основные параметры, опираясь на которые можно сделать выбор уже на стадии регистрации индивидуального предпринимателя. Общая система налогообложения ОСНО - устанавливается автоматически при регистрации любой организации, в том числе и индивидуального предпринимателя, в случае, если при подаче документов на регистрацию в течение месяца после регистрации в налоговый орган не было предоставлено заявление о переходе на специальный налоговый режим.

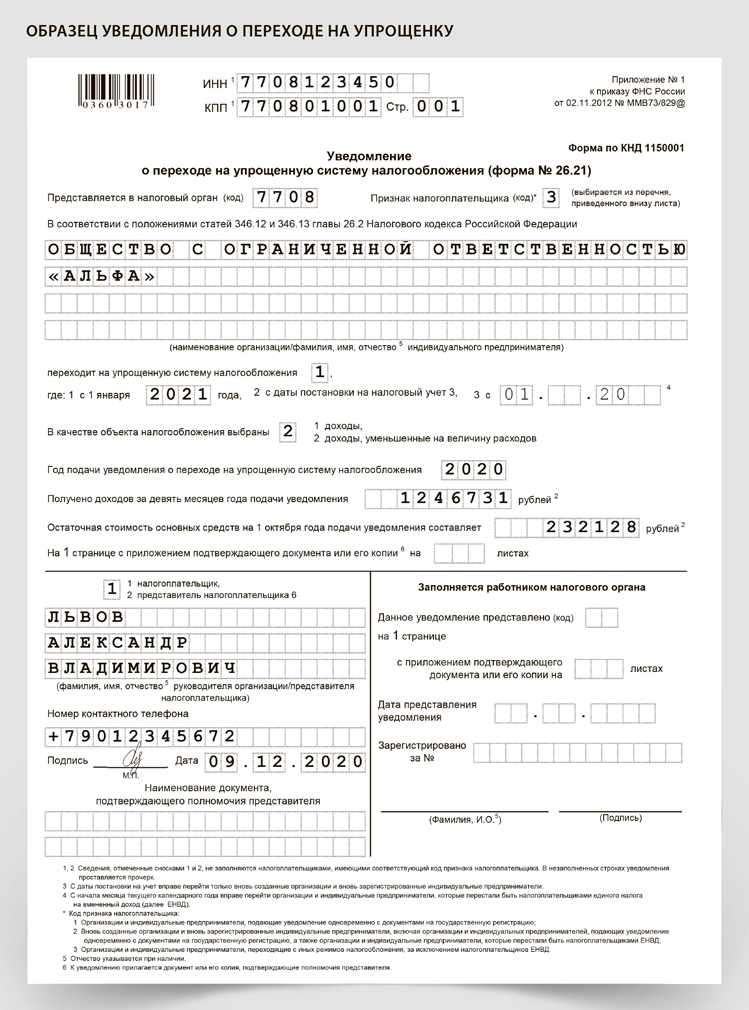

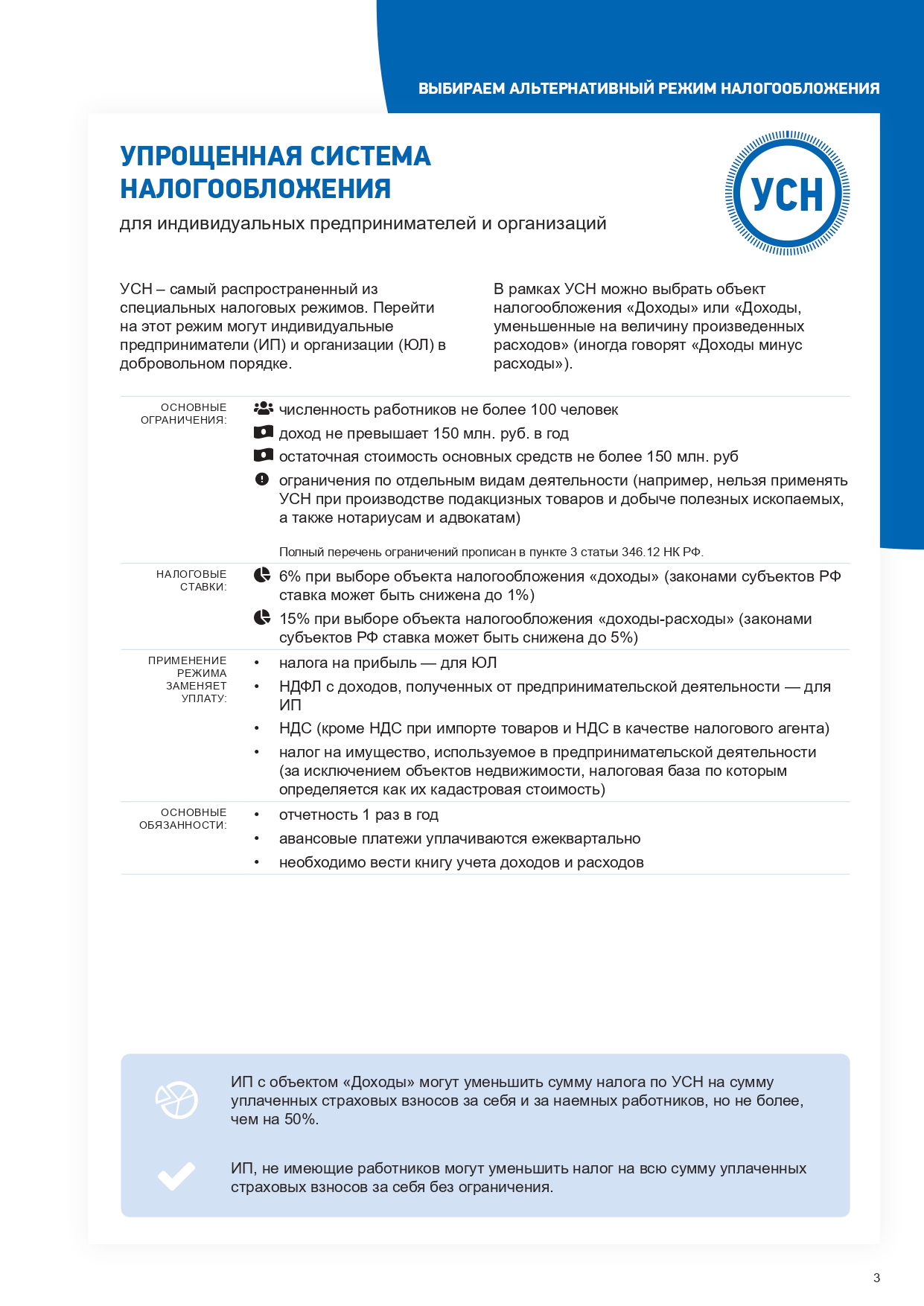

- Упрощенная система налогообложения УСН — специальный налоговый режим для малого бизнеса. Он снижает налоговую нагрузку и упрощает учет.

- С 1 января года прекратил действовать Единый налог на вмененный доход. Для уменьшения налоговой нагрузки до конца года предпринимателям было необходимо выбрать новую систему налогообложения: упрощенная и патентная системы налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, а также налог на профессиональный доход.

- Свободный доступ. Текст Ссылается на На него ссылаются.

- На какой режим налогообложения могут перейти налогоплательщики ЕНВД после его отмены.

- Отражается ли в части I раздела I книги учета доходов и расходов безвозмездная передача продукции? Стоимость безвозмездно переданной продукции не формирует налоговую базу налога при УСН и, соответственно, не отражается в части I раздела I книги учета доходов и расходов абз.

- Подготовить документы в ФНС.

Методические рекомендации изданы в целях обеспечения единообразного применения положений главы 24 части второй Налогового кодекса Российской Федерации и осуществления контроля за соблюдением законодательства Российской Федерации о налогах и сборах. При применении статьи НК РФ следует учитывать, что налогоплательщиками признаются:. В соответствии с пунктом 2 статьи 11 НК РФ к организациям относятся юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации;.

Похожие статьи

- Ёлка своими руками связать - Узоры спицами

- Накидку связать крючком схема - Идей на тему «Вязаная Крючком Накидка в Pinterest 1000

- Простейшие Простейшие Простейшие С бисера Как соединять крестики в вышивке - Как связать квадрат крю

- Основы вязания шапочек - Шапка крючком: как связать шапочку-сову и чулок с ушками для головы